Keď klient banky odchádza od rodičov alebo z podnájmu a ide si kúpiť vlastný byt alebo dom, tak na slovenskom bankovom trhu existujú plnohodnotné komfortné služby, ktoré pokrývajú všetky možnosti vrátane nákupu nehnuteľnosti aj do výšky 100%.

Ale v prípade, že klient banky už má už svoju nehnuteľnosť, napríklad byt a chce ho vymeniť za väčší, vtedy nastáva problém. Na slovenskom trhu niet banky, ktorá by mala produkt vhodný pre túto situáciu. Banky vtedy ponúkajú klientovi kúpu novej nehnuteľnosti aj do výšky 100%. Lenže mesačná splátka je neúnosne vysoká. Ak aj hypotéku dostane a o niekoľko mesiacov sa presťahuje do novej nehnuteľnosti a následne predá svoju starú nehnuteľnosť, zostane mu zbytočne veľké množstvo volných prostriedkov.

Ideálny prípad, kedy dvaja vlastníci si navzájom vymenia nehnuteľnosti, cenu si započítajú a len doplatok sa rieši formou hypotéky je zriedkavý jav. Druhá možnosť je najprv predať svoju nehnuteľnosť a potom kúpiť novu a na rozdiel si zobrať hypotéku. Lenže tento prípad je problematický. Po predaji nehnuteľnosti sa zvyčajne exvlastník musí vysťahovať a ešte nemá novú nehnuteľnosť kúpenú a už vôbec nie zrekonštruovanú podľa svojich predstáv. Nehovoriac o tom aby sa odrazu podarila kúpa novej a predaj starej nehnuteľnosti za optimálnych podmienok, je tiež málo pravdepodobná.

Produkt ktorý pre takýto prípad chýba, je nasledovný. Banka by mala poskytnúť úver na novú nehnuteľnosť s splatením len úrokov, až do predaja doteraz vlastnenej nehnuteľnosti. Cieľová suma hypotéky by sa mohla byť nižšia až o 100 percentnú čiastku s predaja starej nehnuteľnosti a až potom by nasledovala fixácia a splácanie istiny.

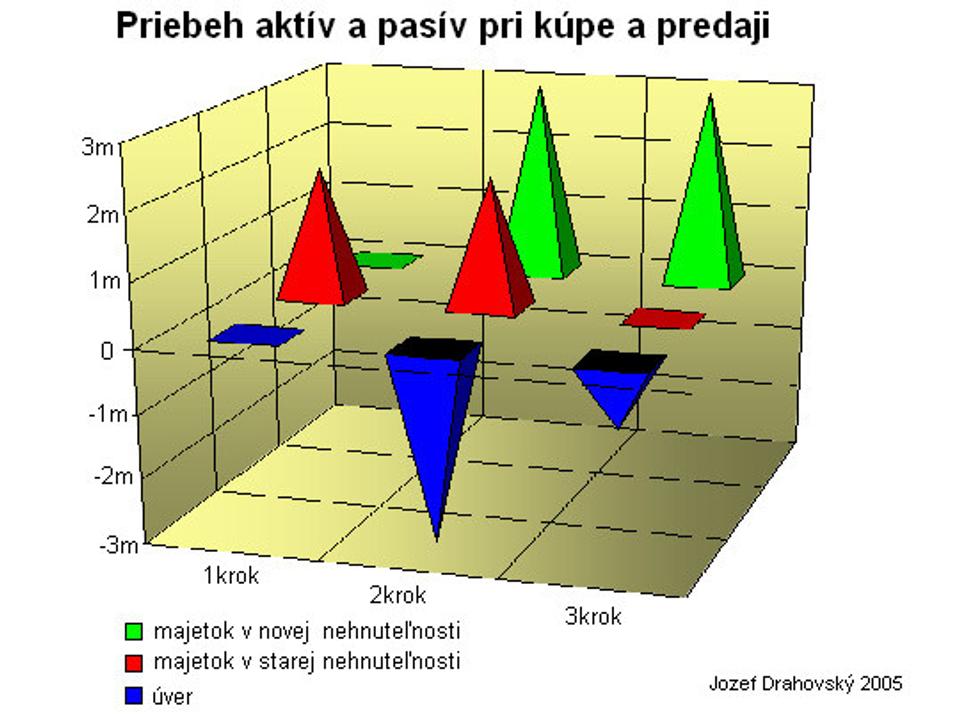

Graf reprezentuje názorný príklad. V prvom kroku klient vlastní nehnuteľnosť v predajnej hodnote 2 milióny. Nájde si vyhovujúcu novú nehnuteľnosť v hodnote 3 milióny a požiada banku o pôžičku aj na 100% sumu. Banka môže vziať do zálohy jednu alebo aj obe nehnuteľnosti. Druhy krok predstavuje stav, kde klient vlastní obe nehnuteľnosti a súčastne má záväzok voči banke vo výške úveru. Je to stav keď banke platí len úroky z úveru. Tento stav by mal trvať len niekoľko mesiacov, odhadujem v priemere dva mesiace. Tretí krok nastáva keď klient predá starú nehnuteľnosť a z jej predaja zníži objem úveru a až po tomto kroku dôjde k určeniu cieľovej výšky hypotéky a začatiu splácania istiny.

Myslím si, že takýto produkt by ešte výraznejšie rozhýbal trh s nehnuteľnosťami a aj množstvo poskytnutých hypoték.